|

|||

|

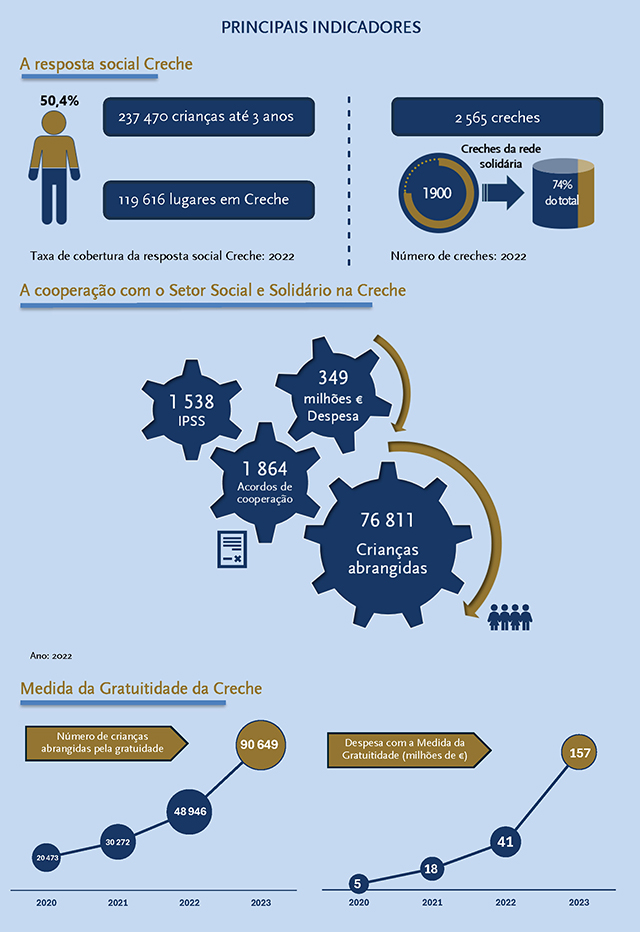

DESCRITORES AÇÃO SOCIAL / CARTA SOCIAL / CENTRO DISTRITAL DE AVEIRO / COMPARTICIPAÇÃO FAMILIAR / COOPERAÇÃO / CRECHE / FISCALIZAÇÃO / GRATUITIDADE / INSTITUTO DE SEGURANÇA SOCIAL / IPSS / LISTA DE ESPERA / PRESTAÇÃO DE CONTAS / RESPOSTAS SOCIAIS / RSES / SEGURANÇA SOCIAL / TAXA DE COBERTURA. SUMÁRIO O Tribunal de Contas realizou uma auditoria ao sistema de gestão e controlo dos acordos de cooperação celebrados entre a Segurança Social e entidades do setor social e solidário, focada na resposta social Creche. A despesa da Segurança Social com os acordos de cooperação para o desenvolvimento de respostas sociais fixou-se em 1.772,9 milhões de euros em 2022, dos quais 19,7% (348,8 milhões de euros) respeitam à resposta social Creche. Entre 2019 e 2022, a despesa da Segurança Social com a Creche aumentou 40,7% (100,8 milhões de euros), mas o número de crianças abrangidas aumentou apenas 2,9% (2.166). Tal evolução resultou, fundamentalmente, do aumento do valor da comparticipação financeira da Segurança Social e da criação e alargamento da Medida da Gratuitidade da Creche.

A auditoria evidenciou, ainda, que das 4.996 IPSS existentes em Portugal continental no final de 2022, só apresentaram contas 3.885 (77,8%). As observações e conclusões do Relatório suscitaram a formulação de recomendações dirigidas à Ministra do Trabalho, Solidariedade e Segurança Social, para que: i) assegure a verificação da legalidade das contas de todas as IPSS; ii) publicite o Relatório da Carta Social até 30 de junho do ano seguinte a que respeita; iii) as decisões de financiamento das respostas sociais sejam suportadas por metodologias de custeio que potenciem a melhoria da qualidade dos serviços prestados, a implementação de práticas de gestão que promovam a adequada gestão de recursos e, deste modo, a eficiência funcional dos prestadores e a sua sustentabilidade financeira. Ao Instituto da Segurança Social, o Tribunal recomendou: i) melhorar o acompanhamento e apoio técnico às respostas sociais, assegurando um tempo médio entre visitas de dois anos; ii) a aplicação das medidas previstas na falta de apresentação de contas pelas IPSS; iii) colmatar a insuficiência de informação identificada pela auditoria, designadamente quanto ao número de crianças em lista de espera para Creche.

TRANSFERIR TEXTO INTEGRAL |

|

|

REVISTA DO TRIBUNAL DE CONTAS PT | EN |