|

|

|

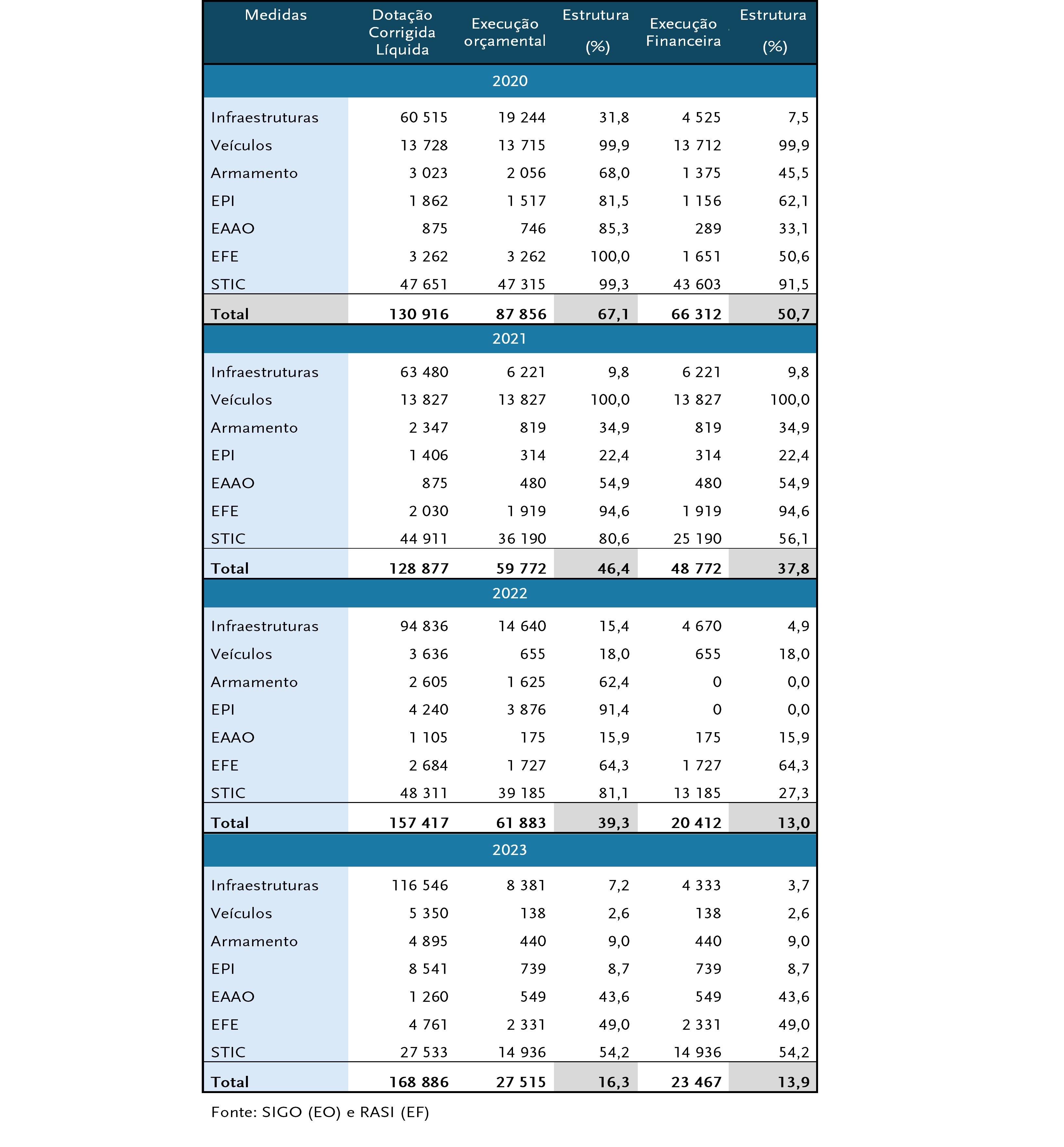

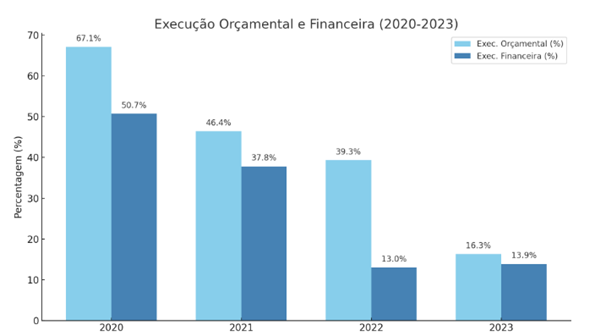

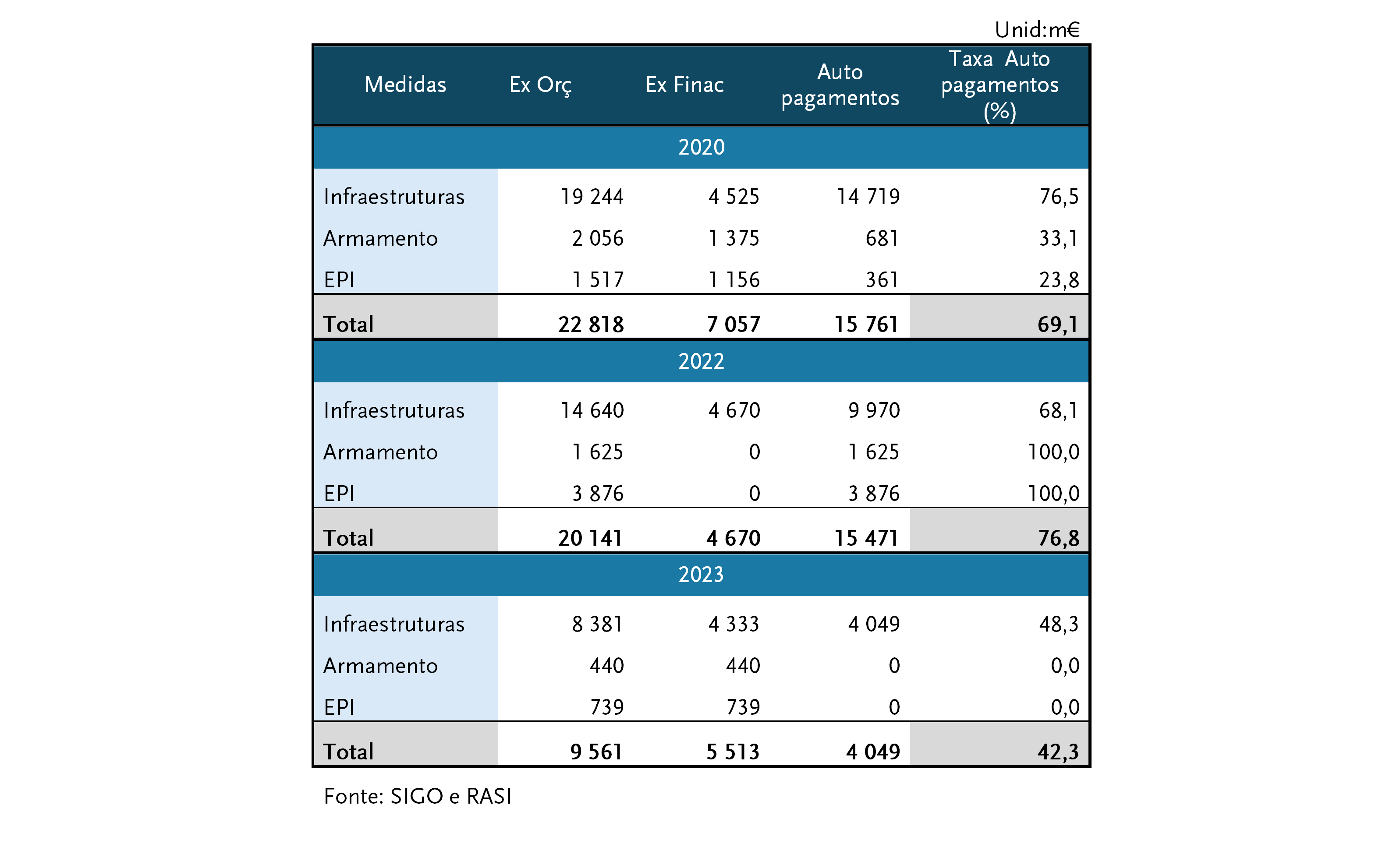

DESCRITORES AUTOPAGAMENTOS / ECONOMIA EFICÁCIA E EFICIÊNCIA / GESTÃO FINANCEIRA / GESTÃO ORÇAMENTAL / PROGRAMA PLURIANUAL / RECEITAS/ SISTEMA DE INFORMAÇÃO PARA A GESTÃO ORÇAMENTAL / TRANSIÇÃO DE SALDOS. SUMÁRIO A Lei de Programação de Infraestruturas e Equipamentos das Forças e Serviços de Segurança (LPIEFSS) apresenta uma taxa de execução financeira reduzida. De acordo com a auditoria do Tribunal de Contas à implementação da LPIEFSS, a taxa situou-se em 41% em 2021, baixou para 15% no ano seguinte e ficou-se pelos 14% em 2023. A LPIEFSS 2017-2021/DLPIEFSS 2022-2026 vem estabelecer a programação dos investimentos na modernização e operacionalidade das Forças e Serviços de Segurança (FSS), distribuída em 7 medidas: Infraestruturas, Veículos, Armamento, Equipamento para Funções Especializadas (EFE), Equipamento de Proteção Individual (EPI), Equipamento de Apoio à Atividade Operacional (EAAO) e Sistemas de Tecnologia de Informação e Comunicação (STIC). A programação para o período de 2022-2026 contemplou idênticas sete medidas no valor global de 607 milhões de euros (mais 33,6% do que no período de 2017-2021). Do montante global previsto, 440 M€ (72,5%) são financiados por receitas de Impostos. A programação prevista apresenta, para as medidas Infraestruturas e STIC, uma dotação acima dos 75% do montante global anual. A medida que apresenta em 2022-2026 menor dotação é a medida EAAO, seguida de Armamento e EPI, à semelhança do previsto para o quinquénio 2017-2021. As medidas com maiores taxas de execução orçamental em 2020 e 2021 são EFE, veículos e STIC, esta última também em 2022 e 2023. A auditoria concluiu que a Secretaria-Geral do Ministério da Administração Interna (SGMAI) estabeleceu normativos e orientações técnicas para uniformização de procedimentos e de prestação de informação, embora sem evidência de que incluam indicadores quantitativos e qualitativos dos resultados esperados na execução dos projetos. As receitas da Lei são provenientes do Orçamento do Estado – Receita de Impostos (RI); saldos orçamentais transitados de 3 medidas – Infraestruturas, Armamento e EPI; verbas obtidas pela Autoridade Nacional de Segurança Rodoviária – coimas, infrações rodoviárias e fundo de garantia automóvel; GNR e PSP – Coimas; Serviço de Estrangeiros e Fronteiras e Autoridade Nacional de Aviação Civil – taxa aeroportuária; Direção-Geral de Tesouro e Finanças – rendas de imóveis; Autoridade Tributária e Aduaneira – reembolso do IVA e outras receitas, designadamente as provenientes de financiamento autárquico e europeu. A previsão estimada no orçamento em cada ano económico resulta de RI e da informação fornecida pelos organismos que transferem Receita Própria (RP) para a LPIEFSS, bem como dos saldos transitados. De referir que a receita cobrada líquida (2020-2023), com exceção de 2021, é superior (41 M€ em 2022; 71 M€ em 2023) à previsão orçamental inicial, devido fundamentalmente à integração dos saldos orçamentais (58 M€ em 2022; 93 M€ em 2023). De referir ainda que a SGMAI não dispõe de mecanismos que permitam concluir se aquelas RP contemplam as percentagens estabelecidas na Lei. Concluiu-se ainda que os imóveis afetos às FSS apresentam uma fraca taxa de rentabilização, com a transferência tardia dos valores das rendas dos imóveis, não sendo identificados, de forma clara e evidente, os imóveis registados e afetos às FSS, o que demonstra a falta de controlo, pela SGMAI, da cobrança das RP. Para o acompanhamento da LPIEFSS é incluído nos Relatórios Anuais de Segurança Interna (RASI), a remeter à Assembleia da República, um capítulo sobre a informação da execução de cada medida e dos compromissos assumidos, elaborando ainda a SGMAI um relatório anual (RELPIEFSS) para efeitos de acompanhamento da execução orçamental, financeira e material da Lei, embora não resulte de uma obrigação legal. No que respeita ao reporte sobre os resultados alcançados com a execução da LPIEFSS, designadamente apoiado em indicadores de economia, eficiência e eficácia, nada consta nos RASI e nos RELPIEFSS, dado que não se evidenciou a adoção de um modelo adequado de planeamento e não foram formulados objetivos concretos, nem apresentados indicadores com vista a avaliar os resultados esperados e os impactos produzidos com a implementação da LPIEFSS e do DLPIEFSS. Não se mostra realizada uma análise do cumprimento dos objetivos, nem do resultado da implementação das medidas que se pretendiam atingir pela LPIEFSS, o que não favorece a análise do seu mérito e exequibilidade, dificultando a formulação de novas leis adequadas às necessidades das FSS. As dotações iniciais e as corrigidas e os pagamentos evidenciados pelos registos no Sistema de Informação de Gestão Orçamental (SIGO) não se mostram coincidentes com os RELPIEFSS e os RASI nos anos de 2020 a 2023, designadamente devido aos “autopagamentos” para a transição de saldos de RI, que sobrevalorizou a execução orçamental e se traduziu em distorção com implicações na fiabilidade, rigor, transparência e clareza das demonstrações orçamentais e financeiras. Concretamente, a divergência em 2020, de 21 M€, deve-se sobretudo aos “autopagamentos” para a transição de saldo de RI (15,7 M€, em 2020), que representam cerca de 12% do total executado. Os “autopagamentos” são valores pagos à própria entidade através de um Pedido de Libertação de Crédito, no mesmo ano e por uma conta específica do IGCP da SGMAI, após validação da DGO. A SGMAI procede à integração dos saldos no ano seguinte com a emissão dos DUCs respeitantes às Reposições Não Abatidas ao Pagamento. As observações e conclusões do Relatório suscitaram a formulação de recomendações à SGMAI, no sentido de: reforçar o controlo das receitas cobradas e a cobrar; fixar indicadores para avaliar o grau de execução da lei; promover a identificação dos imóveis e aumentar a sua rentabilização; e criar mecanismos de cumprimento respeitantes à transferência dos equipamentos para as FSS.

Estrutura da Execução Orçamental e Financeira

Autopagamentos 2020 a 2023

TRANSFERIR TEXTO INTEGRAL |

|

|

REVISTA DO TRIBUNAL DE CONTAS PT | EN |