- A dívida pública manteve-se elevada totalizando 259 326 M€. O aumento que se tem verificado na despesa (20% nos 5 últimos anos) tem limitado a redução da dívida pública que, em valor nominal, cresceu ainda 3 254 M€ face a 2021. Apesar de mais de metade da dívida direta ter como credores o Banco de Portugal (43,3%) e o Banco Central Europeu (8,6%), a principal fonte de financiamento líquido do ano foram as famílias, através da subscrição de certificados de aforro que, beneficiando de uma taxa de juro atrativa, aumentaram 7 157 M€. Por sua vez, os encargos com juros totalizaram 5 800 M€, uma redução de 6% face a 2021, por dizerem ainda respeito a dívida emitida em anos anteriores a taxas de juro mais baixas (ou negativas). O aumento da dívida nos últimos 5 anos (mais 22,1 mil M€), em paralelo com os riscos derivados do prolongamento das tensões geopolíticas, da subida das taxas de juro e da finalização/redução dos programas de compra de ativos por parte do Banco Central Europeu, potencia os riscos do financiamento futuro, especialmente tendo em conta o elevado montante de dívida a refinanciar entre 2024 e 2027.

- Apesar de incluir informação mais completa sobre as garantias, o Relatório da Conta não comporta uma análise do risco orçamental associado a situações de execução das responsabilidades contingentes. Em termos acumulados, as garantias prestadas ascenderam a 18 825 M€ (menos 1 679 M€ que em 2021), sendo de salientar os riscos associados a eventuais situações de execução das responsabilidades contingentes por garantias prestadas a entidades fora do perímetro orçamental (14 747 M€, menos 1 115 M€ que em 2021), que se revestem de particular importância porque, a serem executadas, têm impacto na despesa e na dívida e, por essa via, na Conta Geral do Estado e na sustentabilidade das finanças públicas.

- Ainda que não afetem o défice, o Tribunal assinala que subsistem operações classificadas como ativos financeiros que visam prosseguir, essencialmente, objetivos sociais e de política pública, não se destinando a produzir retorno financeiro. Em 2022, enquadrava-se nesta situação o aumento de capital do grupo TAP, no valor de 304 M€. Em contabilidade nacional, algumas destas operações são reclassificadas passando, desse modo, a ser incluídas no apuramento do saldo.

- Duas das áreas com relevância na gestão financeira pública do ano – os fluxos do Plano de Recuperação e Resiliência (PRR) e a descentralização – apresentam fragilidades de reporte que dificultam a sua análise e controlo.

A execução do PRR é significativamente inferior às estimativas apresentadas à UE e os registos contabilísticos apresentam insuficiências. A execução orçamental da despesa do PRR registada na Conta de 2022 foi de 970 M€, sendo a acumulada de 1 042 M€ (despesa consolidada), o que é significativamente inferior às estimativas apresentadas à União Europeia (5 428 M€). Esgotados que estão dois anos do período de execução do PRR, que deve ser integralmente cumprido até 2026, verifica-se que o nível de execução orçamental apurado nos beneficiários diretos e finais do PRR, até 31 de dezembro de 2022, é de apenas 19% do valor estimado no cronograma de execução financeira para o período em questão. Foram identificadas insuficiências nos registos contabilísticos e diferentes práticas, entre organismos beneficiários da administração central e da segurança social, de contabilização do recebimento e da utilização dos fundos com origem no PRR. Em resultado, os registos contabilísticos espelhados na Conta Geral do Estado de 2022 não refletem a totalidade das verbas recebidas pelos beneficiários do PRR, o que afeta a fiabilidade da informação e prejudica a monitorização da execução orçamental do PRR.

A Conta não inclui informação que evidencie com detalhe a dimensão orçamental da descentralização apesar de se tratar de uma relevante política pública. Relativamente à transferência de competências do Estado para as autarquias locais e entidades intermunicipais, não foi incorporado na Conta um relato orçamental que integre informação suficientemente detalhada acerca das verbas transferidas, por área e regime legal associado, situação que deve ser colmatada, atendendo à importância estratégica, ao nível nacional e local, do processo de descentralização, bem como à dimensão do seu impacto financeiro.

- Verificam-se atrasos crescentes e progressos limitados nos projetos de implementação da Lei de Enquadramento Orçamental que colocam em risco o seu financiamento no âmbito do PRR e impossibilitam a certificação da Conta Geral do Estado de 2023 pelo Tribunal. Do total de 122 M€ de financiamento previsto, apenas se encontram executados 2,5 M€ (2%). Uma Conta, com base nos novos instrumentos previstos pela Lei de Enquadramento Orçamental, incluindo demonstrações financeiras, encontra-se já previsivelmente adiada, pelo menos, por mais 3 anos. Ao nível da aplicação do SNC-AP pelas entidades públicas, apesar de mais 68 entidades, pela primeira vez, terem prestado contas ao Tribunal no novo referencial contabilístico, estas cobrem ainda apenas cerca de um quarto da despesa total da Conta.

- A reforma, iniciada há mais de oito anos, abrange áreas reconhecidas pelo Governo como essenciais para a melhoria do reporte financeiro público. Porém, a falta de progressos mantém o reporte da presente Conta Geral do Estado, em grande medida, semelhante ao de anos anteriores. Os atrasos abrangem as diversas componentes da reforma, incluindo os projetos basilares como a Entidade Contabilística Estado e a orçamentação por programas, pelo que se exigem esforços acrescidos para a sua concretização, incluindo o desenvolvimento dos sistemas de informação. Desde logo, o plano de implementação da lei de enquadramento orçamental, embora tenha sido ajustado no início de 2022, encontra-se em revisão. A Entidade Contabilística Estado, apesar de já regulamentada, está ainda dependente de desenvolvimentos concetuais (incluindo o modelo de gestão e controlo da tesouraria) e da aquisição de soluções aplicacionais. Quanto à orçamentação por programas, o decreto-lei que define as respetivas especificações e as orientações, previsto para junho de 2021, continua em falta. Por sua vez, o programa piloto - Programa Desenvolvimento Sustentável da Economia do Mar, apresentado no Orçamento do Estado para 2022, foi de âmbito restrito e utilidade limitada, uma vez que não associou os recursos utilizados à maioria dos indicadores de resultados previamente definidos.

- A falta de progressos na implementação do projeto referente à orçamentação por programas originou, mais uma vez, um reporte da despesa por programa orçamental na Conta de 2022 baseado numa mera distribuição orgânica sem valor acrescentado. Este reporte não reflete a alocação de recursos pelas políticas públicas e a informação no Relatório da Conta sobre resultados obtidos não tem ligação à componente de custos, o que impede que constitua um instrumento útil na avaliação da eficiência da despesa pública.

PROCESSO ORÇAMENTAL

- Os progressos no reporte sobre a execução das medidas de política vieram reforçar a articulação e a coerência entre os documentos do processo orçamental verificando-se, porém, a ausência de um adequado enquadramento plurianual. O Relatório da Conta identifica, para a quase totalidade das medidas, o respetivo impacto orçamental. Por outro lado, o enquadramento plurianual de políticas, objetivos orçamentais e de limites de despesa do Orçamento para 2022 foi afetado, pelo facto de a proposta de lei das Grandes Opções 2022-2026 só ter sido apresentada com a proposta de Orçamento do Estado para 2023, o Programa de Estabilidade 2022-2026 não ter dado a conhecer as opções de política e a aprovação do Quadro Plurianual das Despesas Públicas só ter ocorrido no âmbito do Orçamento para 2023.

- Algumas componentes da receita e despesa apresentam, desde 2017 e de forma recorrente, desvios entre as previsões orçamentais e a execução. Estes desvios traduzem-se na suborçamentação da receita fiscal e de contribuições sociais e na sobreorçamentação da receita de fundos europeus e da maioria das rubricas de despesa, em especial o investimento, que, em 2022, ficou 1 968 M€ abaixo do previsto.

- Tem crescido o recurso a dotações especiais no orçamento do Ministério das Finanças que, durante o ano, são utilizadas, sobretudo, para fazer face a despesas suborçamentadas da Educação e da Saúde. A utilização destas dotações no reforço de outras praticamente duplicou entre 2019 e 2022 (de 760 M€ para 1 506 M€). Esta prática contraria o princípio da especificação, reduz a utilidade da previsão da despesa por programas orçamentais e distorce o objetivo destes instrumentos de gestão orçamental. A dotação provisional (564 M€), que visa fazer face a despesas excecionais, não previsíveis e inadiáveis, foi utilizada, sobretudo, no reforço de dotações suborçamentadas, incluindo despesas com pessoal da Educação (220 M€). Por sua vez, a dotação centralizada “regularização de passivos e aplicação de ativos” (433 M€), inscrita em ativos financeiros (sem impacto no saldo), foi utilizada no reforço de despesas efetivas da saúde e da segurança social (com impacto no saldo).

CONTA DA ADMINISTRAÇÃO CENTRAL

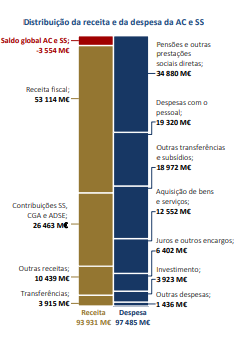

- A receita da administração central (71 294 M€) cresceu 7 450 M€ (11,7%), mesmo tendo as medidas para mitigar o choque geopolítico reduzido a receita fiscal em 2 142 M€. A receita fiscal, que totalizou 52 884 M€, registou um aumento de 6 725 M€, sendo o desempenho do IVA responsável por metade desta variação e o IRC por perto de um terço.

- A receita fiscal está subavaliada em 754 M€ por contabilização incorreta, designadamente no âmbito do apoio extraordinário às famílias. Verificaram-se deduções à receita que deveriam ter sido contabilizadas como despesa: i) 611 M€ no IRS relativos à medida de apoio extraordinário às famílias, indevidamente contabilizados como reembolsos; ii) 143 M€ relativos a encargos de liquidação e cobrança da Autoridade Tributária e Aduaneira. Acresce que parte destes encargos (119 M€) estão sobreavaliados, por terem sido apurados com base no total da receita fiscal de IRC, IRS e IVA, ao invés de, tal como determina a lei, uma estimativa para as receitas resultantes da atividade com ações de inspeção e fiscalização.

- A falta de progressos na implementação do regime de contabilização das receitas do Estado (aprovado há 23 anos) continua a penalizar o rigor e a tempestividade da informação contabilística. Um dos aspetos centrais deste regime que continua por aplicar é a interligação dos sistemas de gestão da receita com os sistemas centrais, o que conduz a atrasos na classificação e registo da receita e à ausência de uma clara identificação de todos os responsáveis pela contabilização.

- As receitas fiscais consignadas totalizaram 4 388 M€ (8,3% da receita fiscal) e refletem uma prática que se tem acentuado desde 2018, condicionando uma gestão financeira global. Esta prática não vai ao encontro do princípio da não consignação previsto na Lei de Enquadramento Orçamental de que todas as receitas devem servir para cobrir todas as despesas previstas.

- A dívida incobrável (8 693 M€) representa mais de um terço da dívida por cobrar coercivamente pela Autoridade Tributária e Aduaneira (24 281 M€) e, desde 2016, mais do que duplicou. Constata-se que cerca de dois terços desta dívida respeitam a contribuintes com atividade cessada em IVA e que para o aumento assinalado contribuíram as crises financeiras, a situação de pandemia de COVID-19 e a crise energética, bem como a alteração da jurisprudência quanto à contagem do prazo que decorre até à prescrição da dívida. Para promover o cumprimento das obrigações fiscais pelos contribuintes, para 2022, foram introduzidos novos regimes que facilitam o pagamento de dívidas em prestações (antes ou após a instauração do processo de execução fiscal), que terão impacto na evolução futura da carteira de dívida.

- A despesa da administração central (78 916 M€) aumentou 4 449 M€ (6,0%), perto de metade em medidas de resposta aos efeitos do choque geopolítico (2 128 M€). Neste âmbito, destacam-se os apoios para redução das tarifas do gás (1 000 M€) e da eletricidade (500 M€), executados pelo Fundo Ambiental, e o complemento excecional a pensionistas (339 M€), pago pela CGA. Foram também significativos os aumentos verificados na aquisição de bens e serviços na área da saúde (867 M€) e nas transferências para a administração local (500 M€), designadamente para financiar processos de descentralização de competências.

- Apesar de, no final de 2022, os pagamentos em atraso há mais de 90 dias se terem reduzido para 72 M€, ao longo do ano mantiveram uma média mensal de 547 M€. Esta diminuição reflete, sobretudo, o efeito das dotações de capital para cobertura de prejuízos dos estabelecimentos de saúde EPE. Ainda assim, essas dotações foram insuficientes para fazer face ao pagamento da totalidade dos encargos vencidos dessas entidades (507 M€ no final do ano), traduzindo a necessidade de rever o seu modelo de financiamento.

- Os sistemas centrais do Ministério das Finanças continuam a não incluir o registo de valores materialmente relevantes de operações extraorçamentais, o que prejudica o controlo da movimentação de fundos pelas entidades do perímetro orçamental. Tal continua a não suceder devido a inadequação dos sistemas de informação e falhas de reporte das entidades (abrangendo, pelo menos, 4 321 M€ de receita e 4 400 M€ de despesa) ou por desenho incompleto do procedimento (caso da entrega aos municípios e às regiões autónomas da parte que lhes cabe nos impostos cobrados, 5 614 M€ em 2022, sem que esteja identificada a entidade responsável por autorizar a despesa extraorçamental e assegurar o respetivo registo contabilístico).

- O reporte da Conta Geral do Estado sobre a dívida pública é incompleto e inconsistente. A Conta omite o stock da dívida dos serviços e fundos autónomos e das entidades públicas reclassificadas que ascende a 29 656 M€ (mais 284 M€ do que em 2021). Por outro lado, os mapas da Conta sobre a dívida direta do Estado recorrem a óticas e conceitos diferentes, dificultando a compreensão dos dados relativos a alguns instrumentos de dívida, pese embora a inclusão de notas explicativas contribua para minimizar estas dificuldades.

- Apesar de algumas melhorias, a informação relativa ao património financeiro reportada na Conta é ainda incompleta, não suprindo a falta de demonstrações financeiras. O valor do património financeiro apurado pelo Tribunal é de 126 143 M€, menos 1 257 M€ do que em 2021, sendo mais de metade da carteira (64,2%) constituída por ativos relativos a entidades integradas no perímetro da Conta, resultando num património financeiro consolidado de 45 218 M€. A carteira do Estado continua a incluir ativos que carecem de revisão e de uma gestão mais eficiente, especificamente no que respeita a ativos sem perspetiva de gerar valor ou com custos de gestão superiores aos valores a recuperar e, ainda, sobre entidades extintas ou em processo de liquidação. Por sua vez, no final de 2022, mais de metade do património financeiro dos serviços e fundos autónomos e das entidades públicas reclassificadas (54,2%) era detido por cinco entidades: a Agência para a Competitividade e Inovação - IAPMEI, a Caixa Geral de Aposentações, a Parvalorem, a Agência para o Desenvolvimento e Coesão e a Parpública.

- Continuou a verificar-se a sobrevalorização da despesa com ativos financeiros. Em 2022, foram injustificadamente contabilizados como ativos financeiros 1 052 M€ (1 064 M€ em 2021) relativos a entradas de capital em empresas públicas, para cobertura de prejuízos.

- Não se verificaram progressos na inventariação do património imobiliário do Estado e a informação que consta do Relatório da Conta é muito limitada e pouco fiável, mesmo quanto às operações do ano. Mantêm-se fragilidades inerentes ao próprio Sistema de Informação de Imóveis do Estado, o que limita as condições necessárias para a existência de demonstrações financeiras, uma componente fundamental da futura conta da Entidade Contabilística Estado. Acresce que o desenvolvimento de um novo sistema de informação, atualmente enquadrado no PRR, regista atrasos devido a procedimentos ainda em curso e à falta de aprovação de peças contratuais, que têm condicionado a obtenção do respetivo financiamento. Apesar de o novo sistema de informação ser fundamental, tal não dispensa a aprovação de um Programa de Gestão do Património Imobiliário e de um Programa de Inventariação (os últimos aprovados abrangeram o período 2009- 2012), previstos no respetivo regime jurídico e essenciais para uma abordagem estratégica e integrada da gestão do património imobiliário. Quanto às operações imobiliárias do ano, apurou-se uma receita de alienação de imóveis de 104 M€ e despesa com terrenos, habitações e edifícios de 322 M€, sendo de relevar omissões e inconsistências de 78 M€ entre a informação do Relatório da Conta e a registada pelas entidades na execução orçamental.

- A informação da Conta sobre o saldo de tesouraria é incompleta por omitir, em particular, as disponibilidades que as entidades estão autorizadas a deter na banca comercial. Mesmo assim, o saldo da tesouraria do Estado, no final de 2022, ascendeu a 12 822 M€ (mais 159 M€ face a 2021).

- Verificou-se uma diminuição do número de entidades em incumprimento do princípio da unidade da tesouraria do Estado, embora tenha aumentado o número de entidades dispensadas por lei e por despacho. Em 2022, 28 entidades detinham indevidamente 48 M€ de disponibilidades fora do Tesouro (face a 54 entidades e 263 M€ em 2021) e 169 entidades foram dispensadas do cumprimento da unidade de tesouraria, cobrindo disponibilidades num total de 6 716 M€ (149 entidades e 5 881 M€ em 2021). Acresce que subsiste a necessidade da revisão do quadro legal da tesouraria do Estado com vista a suprir a fragmentação legislativa neste domínio.

- Apesar da evolução favorável, o reporte da despesa fiscal na Conta ainda apresenta limitações por abranger apenas cerca de dois terços dos benefícios fiscais (208 em 321). Foram reportados 16 441 M€ de despesa fiscal, mais 4 136 M€ (33,6%) do que em 2021, traduzindo uma subida associada à generalidade dos impostos. A despesa fiscal respeitante aos “Residentes não habituais” totalizou 1 360 M€ e constitui 67,2% da despesa fiscal do IRS e a segunda mais elevada de 2022 (só ultrapassada pela relativa ao IVA); face a 2021, aumentou 401 M€ (41,8%), em reflexo do aumento do número de residentes não habituais. Apesar de ser essencial o apuramento completo da despesa fiscal, para que se possa avaliar a atualidade e eficácia dos benefícios, pelo confronto entre o seu custo e os objetivos extrafiscais que visam atingir, a Unidade Técnica prevista desde 2020 para, entre outros objetivos, fazer essa avaliação não se encontra operacional. Acresce que, devido à desatualização do classificador dos benefícios fiscais, são considerados valores cada vez mais elevados na rubrica residual “outros assuntos económicos” (82,5% da despesa fiscal total), reduzindo a utilidade desta classificação.

- Em 2022 ficaram por concretizar autorizações da Assembleia da República para a criação de novos benefícios. Foram criados novos benefícios (incentivo fiscal à recuperação, isenção de IVA de certos produtos, redução transitória da taxa de IVA no fornecimento de eletricidade e dispensa de entrega de metade do terceiro pagamento por conta de IRC). Porém, ficaram por concretizar as autorizações da Assembleia da República ao Governo para criar deduções ambientais em sede de IRS e o regime de benefícios fiscais relativamente ao Programa de Valorização do Interior.

CONTA DA SEGURANÇA SOCIAL

- Em 2022, a conta da segurança social registou o maior saldo dos últimos anos, com o saldo efetivo a atingir 4 068 M€, mais 74,7% do que no ano anterior, devido sobretudo a uma receita de contribuições e quotizações sem precedente e a um crescimento da despesa próximo de zero. As dinâmicas positivas no mercado de trabalho ao nível do emprego e das remunerações declaradas, bem como a recuperação da cobrança de receita, cuja arrecadação esteve suspensa em anteriores anos, e a integração de um maior número de trabalhadores no sistema traduziram-se num aumento muito significativo de 2 362 M€ (11,8%) na receita de contribuições e quotizações, que ascendeu a 22 316 M€, e numa diminuição da despesa, designadamente de 281 M€ (-21,9%) com o subsídio de desemprego.

Por sua vez, a redução da despesa no âmbito da pandemia de COVID-19 em 1 321 M€ (-68,8%) permitiu absorver o impacto, praticamente do mesmo valor, das medidas de mitigação do aumento de preços da energia e dos produtos alimentares decorrentes do choque geopolítico (1 310 M€). Assim, apesar do aumento verificado na despesa com pensões e complementos de 1 248 M€ (6,6%), que ascendeu a 20 137 M€, a despesa efetiva (31 459 M€) cresceu apenas 221 M€ (0,7%).

- O Fundo de Estabilização Financeira da Segurança Social desvalorizou 188 M€, não obstante as entradas de capital terem sido 3 081 M€, devido ao resultado de gestão da carteira bastante negativo (-3 269 M€). De facto, a evolução da conjuntura internacional, com a mudança de perceção em relação ao risco da inflação e a alteração da política monetária com sucessivas subidas de taxas de juros, que se repercutiram na desvalorização da dívida pública e nos mercados acionistas, originando rendibilidades menores e até negativas para a generalidade dos seus ativos. As entradas de capital ocorridas em 2022 tiveram um acréscimo de 2 465 M€ face a 2021 e resultaram sobretudo de 2 601 M€ da transferência do saldo anual do sistema previdencial-repartição (581 M€ em 2021) e de 479 M€ (34 M€ em 2021) de receitas fiscais consignadas (297 M€ de parte da receita do IRC, 148 M€ de receita do adicional ao IMI e 34 M€ do adicional de solidariedade sobre o setor bancário). O Fundo é um instrumento importante para a promoção da sustentabilidade da segurança social, visando contribuir para a estabilização financeira futura do sistema previdencial, sendo que esta perda de valor levou a que, no final de 2022, o Fundo valesse 22 992 M€, o que corresponde a 144,3% da despesa anual com pensões suportada por aquele sistema, suficiente para satisfazer apenas 17,3 meses destes encargos, inferior ao ano anterior e aquém do objetivo de cobertura de 24 meses.

- Houve progressos no reporte disponível na Conta, continuando, no entanto, o exame da conta da segurança social prejudicado. A exígua informação disponível na Conta Geral do Estado, constituindo apenas um relatório sintético em anexo ao relatório da Conta, e o facto de o sistema de informação financeira da segurança social não integrar as operações contabilísticas do Instituto de Gestão de Fundos de Capitalização da Segurança Social e do Fundo de Estabilização Financeira da Segurança Social, o que impede a consolidação e a extração automática dos documentos da Conta, condicionam a análise passível de efetuar. Acresce a inexistência de certificações legais de contas e pareceres nas contas individuais de entidades da segurança social (do Instituto de Gestão Financeira da Segurança Social e do Instituto da Segurança Social da Madeira), bem como as reservas e ênfases identificados naquelas que foram emitidas, que denotam fragilidades, designadamente ao nível do imobilizado, da dívida de terceiros, provisões para cobrança duvidosa e especialização de exercícios e que têm vindo a ser alvo de reservas por parte do Tribunal em anteriores Pareceres.

- Diplomas e normas legais, com impacto na segurança social, carecem de revisão há alguns anos, não se tendo verificado progressos em 2022. A conta da segurança social é igualmente condicionada por insuficiências legais e regulamentares decorrentes: da não constituição de património próprio do Fundo de Garantia Salarial e ausência de regulamentação nacional para parte do seu financiamento; da inexistência de diplomas reguladores da tesouraria única da segurança social e da fixação dos limites das aplicações de capital realizadas pelo Instituto de Gestão Financeira da Segurança Social; e da existência de discrepâncias no quadro legal do financiamento, designadamente no que respeita à componente capitalização do sistema previdencial. Carece ainda de revisão, no âmbito do Fundo de Estabilização Financeira da Segurança Social, a portaria que regulamenta a política de investimento, bem como a norma que determina a afetação de parte da receita de IRC, cuja formulação é inexequível.

- Não obstante as melhorias ocorridas em 2022, o balanço consolidado não traduz a verdadeira posição financeira da SS. Pela primeira vez, e indo ao encontro do recomendado pelo Tribunal há vários anos, verificou-se a relevação de juros vencidos sobre dívidas de contribuintes, no montante de 2 901 M€, com constituição de provisão de 2 365 M€ desse valor, e consequente impacto no ativo líquido e nos fundos próprios, pelo reflexo de 536 M€ nos resultados transitados e do ano. Persistem, no entanto, omissões e erros significativos, bem como inconsistências na aplicação de princípios e práticas contabilísticas:

- Subvalorização dos passivos, por não refletir a existência de passivos pela atribuição de direito às prestações sociais a pagamento, apresentando apenas os passivos decorrentes de prestações sociais processadas, mas que não foram recebidas pelos beneficiários. Dada a materialidade, esta situação compromete a obtenção de uma imagem verdadeira e apropriada da posição financeira da segurança social, afetando igualmente a transparência do impacto das decisões que venham a ser tomadas neste âmbito, como sejam os aumentos extraordinários das pensões.

- Subvalorização da dívida de contribuintes, uma vez que, em incumprimento do princípio da especialização do exercício, para 43,3% das dívidas, no valor de 6 022 M€, não são calculados juros vencidos e também pela existência de contas de juros de mora com saldos credores (contranatura) no montante de 41 M€.

- Sobrevalorização da dívida de clientes por não registo da sua incobrabilidade, continuando relevadas nas demonstrações financeiras dívidas para as quais não há qualquer possibilidade de recuperação.

- Inconsistência de 101 M€ da dívida de prestações sociais a repor, sendo o saldo relevado no balanço superior ao que consta nas contas correntes dos beneficiários.

- Fragilidades no controlo e contabilização dos bens imóveis. Verifica-se falta de relevação contabilística de imóveis e situações de imóveis relevados por valor nulo, bem como a não incorporação das obras de beneficiação nos respetivos números de imobilizado dos edificados e a não segregação do valor do terreno do valor do edificado, fatores relevantes para o valor das amortizações. Acresce que a existência de 425 imóveis devolutos contraria uma utilização eficiente do capital existente, situação que carece de avaliação, uma vez que os imóveis detidos pela segurança social devem ser utilizados na prossecução das suas atividades ou para a obtenção de rendimento. O valor do património imobiliário da segurança social – constituído por 3 124 imóveis – tende a estar afastado do valor de mercado, pelo que se deverá aproveitar a implementação do SNC-AP e a possibilidade de mensuração pelo valor patrimonial tributário quando não exista informação fiável e atualizada sobre o custo.

- Fragilidades no controlo e contabilização dos bens móveis, devido à sua incorreta classificação, bem como à falta de uniformidade e a erros na atribuição de vida útil, com impacto nas amortizações.

- O resultado líquido foi de 242 M€, uma quebra de 2 327 M€ (-90,6%) face a 2021. O acentuado decréscimo do resultado líquido resultou dos movimentos verificados nos três grupos de resultados: a) operacionais (2 699 M€) com um aumento substancial de 1 676 M€ (163,9%), muito suportado pela evolução das contribuições; b) extraordinários (801 M€), com um aumento de 57 M€ (7,6%), assente no efeito líquido das correções relativas a anos anteriores e nas reduções de amortizações e provisões; c) financeiros (-3 258 M€), com uma forte quebra de 4 060 M€ (-506,5%) devido, essencialmente, ao desempenho da atividade do FEFSS.

- A segurança social, em 2022, arrecadou apenas 19 m€ ao abrigo do princípio da onerosidade, ascendendo o valor por cobrar a 20 M€. A aplicação do princípio da onerosidade (sujeição da ocupação ou utilização dos imóveis por outras entidades públicas ao pagamento de uma contrapartida) a vários imóveis desde 2019 tem-se traduzido numa arrecadação de receita bastante reduzida e numa acumulação de dívidas por cobrar, uma vez que os procedimentos e ações de controlo desenvolvidos não têm sido suficientemente eficazes, continuando por participar a execução fiscal as dívidas neste âmbito.

CONTA CONSOLIDADA

- Mantêm-se problemas no processo de consolidação que, ainda que não afetem o saldo, sobrevalorizam a receita e despesa. O processo de consolidação continua incompleto, pelo que não foram “eliminados” todos os fluxos materialmente relevantes que ocorrem entre as entidades pertencentes ao perímetro da Conta, sobrevalorizando a receita e a despesa em, pelo menos, 347 M€ de venda/aquisição de bens e serviços e 511 M€ relativos a juros da dívida pública direta transacionável.

- O défice da Conta Geral do Estado encontra-se subvalorizado em 36 M€ por errada contabilização de parte da receita do leilão 5G que já tinha sido registada em receita em 2021 pela ANACOM. Assinala-se ainda o risco de se repetir o erro, tendo em conta que também podem vir a ser entregues ao Estado 392 M€ de taxas já cobradas pela ANACOM e aos quais poderão ainda acrescer cerca de 113 M€ de taxas a arrecadar.

- Existem inconsistências na receita e despesa por desatualização do classificador económico. A correção da receita e da despesa é também afetada pela inadequação do classificador económico, que tem resultado na utilização de rubricas residuais para registo de valores materialmente relevantes, por não existir rubrica mais adequada. Esta situação é agravada pelo facto de, nos termos do decreto-lei de execução orçamental de cada ano, ser permitido a um conjunto de entidades utilizar um classificador simplificado, comprometendo a transparência e o próprio controlo dos valores da Conta.

OUTROS FLUXOS FINANCEIROS

- Os fluxos financeiros entre Portugal e a UE apresentaram em 2022 um saldo de 3 509 M€, inferior em 36,5% ao ano anterior, destacando-se a diminuição registada nas transferências para Portugal, tendo em conta o menor volume de transferências no âmbito do Mecanismo de Recuperação e Resiliência e a aproximação da fase final do PT 2020. Nas transferências de Portugal para a UE, identificaram-se situações de incumprimento de prazos de pagamento, por falhas na articulação entre entidades, que originam o pagamento de juros de mora. Quanto às transferências recebidas da UE, verificaram-se diferenças entre os valores reportados na Conta e os apurados nos procedimentos de validação, resultantes de reportes incorretos das entidades intermediárias dos Fundos à Direção-Geral do Orçamento e de incorreções na agregação utilizada na apresentação dos dados.

- Na sequência do observado pelo Tribunal em anteriores pareceres, mantém-se a necessidade de acelerar o ritmo de execução dos fundos europeus, para evitar a perda de fundos e para que os mesmos contribuam eficazmente para o combate à crise económica e financeira derivada da pandemia de COVID-19, agravada pelos efeitos da guerra na Ucrânia. Salienta-se, neste âmbito, o ainda avultado investimento por executar/validar no PT 2020 até ao final de 2023 (4 356 M€), coincidente com a execução de um elevado montante de fundos provenientes da UE (cerca de 60 000 M€) associados a vários instrumentos financeiros, nomeadamente, ao Plano de Recuperação e Resiliência e ao quadro financeiro plurianual 2021-2027 (PT 2030).

- Os fluxos financeiros para as regiões autónomas apresentam uma tendência estável e para as autarquias locais uma trajetória crescente, influenciada pelo processo de descentralização de competências. Em 2022, estes fluxos totalizaram 885 M€ e 5 541 M€, respetivamente, e abrangem a participação destas entidades nos principais impostos (IRS, IRC e IVA) e outras verbas afetas a finalidades específicas, incluindo empréstimos ou fundos europeus. Nas regiões autónomas, os valores estão em linha com a tendência dos últimos anos, só interrompida em 2021 por um maior volume de transferências de fundos europeus, enquanto os fluxos para as autarquias locais dão continuidade a uma trajetória crescente (+7,8% face a 2021), associada ao processo de descentralização de competências. No segundo semestre de 2022, estes fluxos passaram a ser pagos pelo Fundo de Financiamento da Descentralização (469 M€), refletindo a concentração de recursos para os municípios fazerem face a competências específicas que, até então, estavam afetos a vários ministérios. Em sentido inverso, os fluxos recebidos pela administração central compreendem o reembolso de empréstimos concedidos e respetivos juros (166 M€ e 79 M€) e, no caso das autarquias locais, abrangem também transferências que constituem receita de escolas (85 M€), da Administração Central do Sistema de Saúde (49 M€) e de empresas de transportes (27 M€).

- O Relatório da Conta não apresenta informação estruturada e completa relativa aos fluxos com o setor empresarial do Estado. O Tribunal apurou que o financiamento líquido deste setor totalizou 4 431 M€ (menos 1 440 M€ do que em 2021), destinando-se 70,8% a empresas públicas de transportes e de infraestruturas rodoviárias e ferroviárias. As limitações do Relatório derivam da informação apresentada se restringir às operações efetuadas pela Direção-Geral do Tesouro e Finanças e, simultaneamente, extravasar o âmbito do setor, por incluir fluxos com empresas da administração regional e local e alguns fundos com autonomia administrativa e financeira.

- O Relatório da Conta deveria apresentar uma abordagem mais detalhada dos apoios concedidos a entidades não pertencentes à administração pública, dada a sua materialidade e natureza não reembolsável. Os apoios concedidos a entidades fora do setor das administrações públicas ascenderam a 5 949 M€, sendo o aumento de 1 643 M€ face a 2021 explicado, sobretudo, pelas medidas na área do ambiente, para amortecer o efeito do crescimento dos preços da energia nas famílias e nas empresas. A natureza não reembolsável destes apoios exige um escrutínio rigoroso, que passa pela transparência da informação, sobretudo quanto às finalidades que visam atingir. Apesar de obrigatória a publicitação dos apoios concedidos a particulares, subsistem abordagens distintas no reporte o que tem condicionado a qualidade da informação. É necessário clarificar o conceito destes apoios e harmonizar a informação a divulgar no Relatório da Conta, uma vez que os dados das entidades nem sempre coincidem com a execução orçamental e a informação da Conta revela inconsistências entre mapas. (Cfr. ponto C.4.3.2)

- Em 2022, não foram concedidos novos apoios ao setor financeiro, embora se tenha verificado uma despesa de 7 M€ de encargos com a reprivatização do BPN. Pela primeira vez, desde o início da crise financeira internacional de 2007/2008, verificou-se um saldo favorável ao Estado (165 M€), apesar de o valor acumulado continuar negativo (-21 883 M€). A receita totalizou 173 M€, relativos a amortização de empréstimos concedidos e recebimento de dividendos. O valor nominal dos ativos no final do ano (10 414 M€) corresponde a cerca de metade dos encargos líquidos suportados, fundamentando uma fraca expetativa de virem a ser recuperados. Em 2022 assinala-se ainda o aumento de capital do Novo Banco através da conversão dos direitos atribuídos ao Estado ao abrigo do Regime Especial Aplicável aos Ativos por Impostos Diferidos que, conforme ficara acordado no Contrato de Venda e Subscrição celebrado com a Lone Star, diluiu apenas a participação pública no banco através do Fundo de Resolução, com o acionista privado a manter a participação de 75%.

TRANSFERIR TEXTO INTEGRAL

|